1. ヒストリカルボラティリティ指標の概要

1.1 ヒストリカルボラティリティとは何ですか?

ヒストリカル ボラティリティ (HV) は、特定の期間にわたる特定の証券または市場インデックスのリターンの分散を示す統計的尺度です。基本的に、資産の価格が過去にどれだけ変動したかを定量化します。この尺度はパーセンテージで表され、多くの場合に使用されます。 trade関係者と投資家は、 リスク 特定の資産に関連付けられています。

1.2 金融市場における重要性

ヒストリカル ボラティリティの重要性は、資産の過去の価格変動に関する洞察を提供する機能にあり、情報に基づいて取引の意思決定を行うために重要です。ボラティリティが高い場合は、価格変動が大きくリスクが高い可能性があることを示し、ボラティリティが低い場合は、価格変動がより安定し、リスクが低いことを示します。

1.3 ヒストリカル ボラティリティとインプライド ボラティリティの違い

ヒストリカル ボラティリティとインプライド ボラティリティ (IV) を区別することが重要です。 HV は過去の価格変動に注目しますが、IV は将来予測であり、通常はオプションの価格設定から得られる将来のボラティリティに対する市場の期待を反映しています。 HV は過去の市場動向の事実に基づく記録を提供しますが、IV は投機的なものです。

1.4 取引および投資における応用

Trade頻繁に 履歴ボラティリティを使用する 資産の現在の価格が過去の変動と比較して高いか低いかを評価するため。この評価は、市場のエントリーポイントとエグジットポイントを決定するのに役立ちます。投資家は HV を使用してポートフォリオのリスクエクスポージャを調整し、より保守的な戦略のためにボラティリティの低い資産を好む可能性があります。

1.5 過去のボラティリティの種類

ヒストリカル ボラティリティには次のようないくつかの種類があります。

- 短期的なボラティリティ: 通常、10 日または 20 日などの期間にわたって計算されます。

- 中期的なボラティリティ: 多くの場合、50 ~ 60 日間にわたって測定されます。

- 長期的なボラティリティ: 100 日以上など、長期間にわたって分析されます。

それぞれのタイプは異なる役割を果たします 取引戦略 そして投資の視野。

決して広告vantageと制限事項

Advantages:

- 市場の行動に関する明確な歴史的視点を提供します。

- 短期でも使える trade投資家と長期投資家。

- リスクが高く市場が不安定になる可能性がある時期を特定するのに役立ちます。

制限事項:

- 過去のパフォーマンスは必ずしも将来の結果を示すものではありません。

- 突然の市場の出来事や変化は考慮されていません。

- 構造変化のある市場では効果が薄れる可能性があります。

| 側面 | 説明 |

|---|---|

| 定義 | 特定の期間における証券または市場インデックスのリターンの分散の尺度。 |

| 表現 | パーセンテージで表示されます。 |

| 使用法 | リスクの評価、過去の値動きの理解、取引戦略の策定。 |

| 種類 | 短期、中期、長期。 |

| Advantages | 歴史的観点、取引戦略全体の有用性、リスクの特定。 |

| 制限事項 | 過去のパフォーマンスの制限、突然の市場イベントの除外、構造変化の問題。 |

2. ヒストリカルボラティリティの計算プロセス

ヒストリカル ボラティリティの計算には、主に統計的尺度を中心としたいくつかの手順が含まれます。目標は、特定の期間における証券価格の変動の程度を定量化することです。プロセスの内訳は次のとおりです。

2.1データ収集

まず、証券またはインデックスの過去の価格データを収集します。このデータには、ボラティリティを計算する期間 (通常は 20、50、または 100 営業日) にわたる毎日の終値が含まれている必要があります。

2.2 日次収益の計算

日次収益を計算します。これは、ある日から次の日までの価格の変化率です。日次収益の計算式は次のとおりです。

Daily Return = [(Today's Closing Price / Yesterday's Closing Price) - 1] x 100

2.3 標準偏差の計算

次に、これらの日次収益の標準偏差を計算します。標準偏差は、一連の値の変動または分散の量の尺度です。標準偏差が高いほど、ボラティリティが大きいことを示します。データセット (サンプルまたは母集団) に適用できる標準偏差の式を使用します。

2.4 ボラティリティの年率化

日次リターンが使用されるため、ボラティリティは日次で計算されます。これを年換算するには (つまり、年単位の測定値に変換するには)、標準偏差に年間取引日数の平方根を掛けます。通常使用される数値は 252 で、これは年間の平均取引日数です。したがって、年換算ボラティリティの公式は次のようになります。

Annualized Volatility = Standard Deviation of Daily Returns x √252

| 手順 | プロセス |

|---|---|

| データ収集 | 過去の毎日の終値を収集する |

| 毎日の返品 | 日々の価格の変化率を計算します |

| 標準偏差 | 日次収益の標準偏差を計算する |

| 年換算 | 標準偏差に√252を乗じて年率化します |

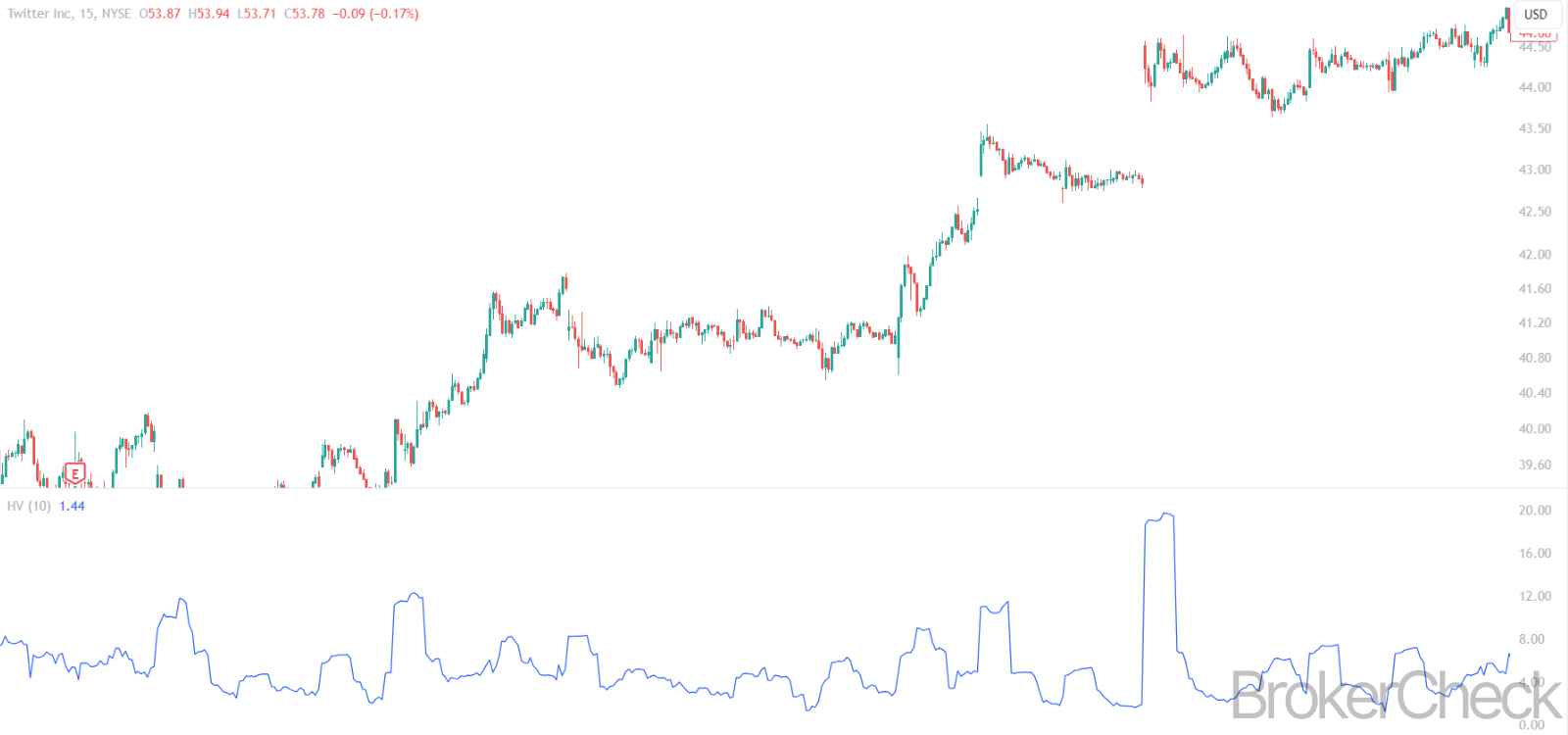

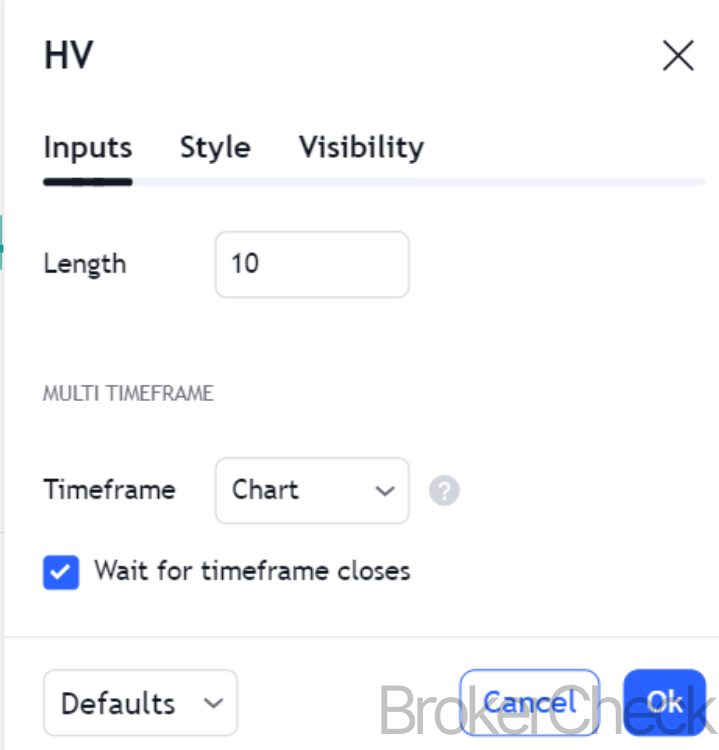

3. さまざまな時間枠でのセットアップの最適値

3.1 時間枠の選択について

ヒストリカル ボラティリティ (HV) インジケーターの最適な時間枠を選択することは、さまざまな取引戦略におけるインジケーターの解釈と適用に直接影響するため、非常に重要です。さまざまな時間枠から、短期、中期、長期のボラティリティの傾向についての洞察が得られます。

3.2 短期的な時間枠

- 期間: 通常は 10 ~ 30 日の範囲です。

- 応用: 短期に最適 trade今日はいいね tradeRSまたはスイング tradeRS。

- 特徴: 最近の状況を迅速かつ応答性の高い測定値で提供します 市場のボラティリティ.

- 最適値: 最近の市場の動きに敏感であるため、10 日などの短い期間が好まれることがよくあります。

3.3 中期的な時間枠

- 期間: 通常は 31 ~ 90 日です。

- 応用: に適しています tradeポジションなど中期的な見通しをもつrs tradeRS。

- 特徴: 応答性と安定性のバランスをとり、市場のボラティリティをより包括的に把握します。

- 最適値: 60 日の期間は一般的な選択であり、最近およびやや長期的な傾向のバランスの取れた見方を提供します。

3.4 長期的な時間枠

- 期間: 通常は 91 日以上、多くの場合は 120 ~ 200 日です。

- 応用: より広範な市場トレンドに注目する長期投資家に役立ちます。

- 特徴: 長期にわたる市場のボラティリティの基本的な傾向を示します。

- 最適値: 120 日または 200 日の期間が頻繁に使用され、長期的な市場のボラティリティのダイナミクスに関する洞察が得られます。

3.5 最適な時間枠の選択に影響を与える要因

- 取引戦略: 選択した時間枠は、 trader または投資家の戦略と目標。

- 市況: さまざまな市場フェーズ(強気、弱気、横ばい)では、選択した時間枠での調整が必要になる場合があります。

- 資産の特徴: ボラティリティのパターンは資産ごとに大きく異なるため、時間枠の調整が必要になります。

| 時間枠 | 演奏時間 | 申し込み | 特性 | 最適値 |

|---|---|---|---|---|

| 短期 | 10-30日 | デイトレード/スイングトレード | 最近の市場変化への対応 | 10日 |

| 中期 | 31-90日 | ポジション取引 | 最近と過去のトレンドをバランスよく見る | 60日 |

| 長期的 | 91 +日 | 長期投資 | 市場のボラティリティの拡大傾向を反映 | 120日または200日 |

4. 過去のボラティリティの解釈

4.1 過去のボラティリティ測定値の理解

ヒストリカル ボラティリティ (HV) 指標の解釈には、その値を分析して証券または市場のボラティリティ レベルを理解することが含まれます。 HV 値が高いほど、ボラティリティが大きく、価格変動が大きいことを示します。一方、値が低いほど、ボラティリティが低く、価格変動がより安定していることを示します。

4.2 歴史的なボラティリティの高さ: 影響とアクション

- 意味: 高い HV は、選択した期間にわたって資産の価格が大幅に変動していることを示します。

- 含意: これは、リスクの増加、潜在的な市場の不安定性、または市場の不確実性の期間を示す可能性があります。

- 投資家の行動: Tradeこのような環境では、投資家は短期取引の機会を探すかもしれませんが、長期投資家は慎重になるか、リスク管理戦略を再考するかもしれません。

4.3 過去の低いボラティリティ: 影響とアクション

- 意味: HV が低いことは、資産の価格が比較的安定していることを示しています。

- 含意: この安定性はリスクが低いことを示している可能性がありますが、不安定な時期(嵐の前の静けさ)に先立つこともあります。

- 投資家の行動: 投資家はこれを長期投資の機会と考えるかもしれませんが、 trade人々は、今後のボラティリティの急上昇の可能性を警戒しているかもしれません。

4.4 過去のボラティリティの傾向の分析

- 上昇傾向: 時間の経過とともに HV が徐々に上昇する場合は、市場の緊張が高まっているか、大きな価格変動が差し迫っていることを示している可能性があります。

- 減少傾向: HV の減少傾向は、市場の落ち着き、または不安定な時期の後により安定した状況に戻ったことを示唆している可能性があります。

4.5 市場コンテキストでの HV の使用

コンテキストを理解することが重要です。たとえば、HV は、決算報告、地政学的な出来事、経済発表などの市場イベント中に上昇する可能性があります。正確に解釈するには、HV の測定値を市場の状況と関連付けることが不可欠です。

| HV 読み取り | 含意 | 投資家の行動 |

|---|---|---|

| 高HV | リスクの増加、潜在的な不安定性 | 短期的な機会、リスクの再評価 |

| 低HV | 安定性、今後のボラティリティの可能性 | 長期投資、ボラティリティの急上昇に注意 |

| 上昇傾向 | 緊張感の高まり、差し迫った動き | 潜在的な市場の変化に備える |

| 減少傾向 | 市場の落ち着き、安定への回帰 | より安定した市場環境を考慮する |

5. 過去のボラティリティと他の指標の組み合わせ

5.1 複数の指標の相乗効果

ヒストリカル ボラティリティ (HV) を他のテクニカル指標と統合すると、市場分析が強化され、より全体的なビューが提供されます。この組み合わせは、取引シグナルの検証、リスク管理、独自の市場機会の特定に役立ちます。

5.2 HV と移動平均

- 組み合わせ戦略: HV と移動平均 (MA) を組み合わせると効果的です。たとえば、HV の上昇と 移動平均 クロスオーバーは、潜在的なトレンドの変化と同時に市場の不確実性が増大していることを示している可能性があります。

- 応用: この組み合わせは、トレンドフォロー戦略や反転戦略に特に役立ちます。

5.3 HV とボリンジャーバンド

- 組み合わせ戦略: ボリンジャー 市場のボラティリティに基づいて自らを調整するバンドを HV と併用すると、ボラティリティのダイナミクスをよりよく理解できます。たとえば、ボリンジャー バンドの拡大で HV の値が高い場合は、市場のボラティリティが高まっていることを示します。

- 応用: ブレイクアウトの機会をもたらす可能性のあるボラティリティの高い期間を特定するのに最適です。

5.4 HV と相対強度指数 (RSI)

- 組み合わせ戦略: HV を使用する RSI ボラティリティが高い段階が買われすぎまたは売られすぎの状態に関連しているかどうかを特定するのに役立ちます。

- 応用: で便利 勢い 取引、どこで traders は、ボラティリティとともに価格変動の強さを測定できます。

5.5 HV と MACD

- 組み合わせ戦略: 移動平均収束発散 (MACD) インジケーターを HV と併用すると、不安定な動きが勢いに裏付けられているかどうかを理解するのに役立ちます。

- 応用: トレンドフォロー戦略、特にトレンドの強さを確認する場合に効果的です。

5.6 インジケーターを組み合わせるためのベストプラクティス

- 補足分析: HV を補完する指標を選択して、さまざまな分析観点 (トレンド、勢い、出来高など) を提供します。

- 過度の複雑さの回避: 指標が多すぎると分析が麻痺する可能性があります。明確さを維持するためにインジケーターの数を制限します。

- バックテスト: 常に バックテスト HV を他の指標と組み合わせて、さまざまな市場状況での有効性を確認する戦略。

| 組み合わせ | 戦略 | 申し込み |

|---|---|---|

| HV + 移動平均 | トレンド変化のシグナル検証 | トレンドフォロー、反転戦略 |

| HV + ボリンジャーバンド | 高いボラティリティとブレイクアウトの特定 | ブレイクアウト取引戦略 |

| HV+RSI | 市場の買われ過ぎ/売られ過ぎの状況によるボラティリティの評価 | 勢いのある取引 |

| HV + MACD | ボラティリティとともにトレンドの強さを確認する | トレンドフォロー戦略 |

6. 歴史的変動を伴うリスク管理

6.1 リスク管理における HV の役割

ヒストリカル ボラティリティ (HV) はリスク管理における重要なツールであり、資産の過去のボラティリティに関する洞察を提供します。 HV を理解することは、投資に固有のボラティリティに応じてリスク管理戦略を調整するのに役立ちます。

6.2 ストップロスとテイクプロフィットレベルの設定

- 応用: HV が設定をガイドできます。 損切りの そして利益確定レベル。ボラティリティが高いと、早期の撤退を避けるためにストップロスのマージンを広くする必要があり、ボラティリティが低いと、より厳しいストップが可能になる可能性があります。

- 戦略: 重要なのは、ストップロスとテイクプロフィットのレベルをボラティリティに合わせてバランスをとることです リスクと報酬 効果的。

6.3 ポートフォリオの多様化

- 評価: さまざまな資産にわたる HV 測定値から情報を得ることができます 多様化 戦略。さまざまなボラティリティレベルの資産を組み合わせると、バランスの取れたポートフォリオを作成するのに役立ちます。

- 実装: HV の低い資産を組み込むと、市場の混乱局面においてポートフォリオを安定させる可能性があります。

6.4 ポジションサイジング

- 戦略: HV を使用して位置サイズを調整します。ボラティリティが高い環境では、ポジション サイズを減らすとリスク管理に役立ちますが、ボラティリティが低い環境では、ポジションを大きくする方が実現可能性が高くなります。

- 計算: これには、ポートフォリオ全体のリスク許容度に関連して資産の HV を評価することが含まれます。

6.5 市場参入と市場撤退のタイミング

- 分析: HV は、最適な入口点と出口点を決定するのに役立ちます。を入力すると、 trade 低 HV の期間中は潜在的なブレイクアウトに先立つ可能性がありますが、高 HV の期間中にエグジットするのは大きな変動を避けるために賢明です。

- 考慮: 市場のタイミングを計るには、HV 分析を他の指標と組み合わせることが重要です。

| 側面 | 申し込み | 戦略 |

|---|---|---|

| ストップロス/テイクプロフィットレベル | HV に基づいてマージンを調整する | 資産のボラティリティに合わせてレベルを調整する |

| ポートフォリオの多様化 | バランスの取れたポートフォリオのための資産選択 | 高 HV アセットと低 HV アセットの組み合わせ |

| 位置のサイジング | 不安定な状況でのエクスポージャーを管理する | アセットの HV に基づいてサイズを調整する |

| 市場のタイミング | エントリーポイントとエグジットポイントの特定 | 他のインジケーターと合わせてタイミングに HV を使用する |