1. 最小二乗移動平均とは何ですか?

最小二乗 移動平均 (LSMA)としても知られている 終点移動平均は、移動平均の一種で、最小二乗回帰法を最後の n データ ポイントに適用して、最適な直線を決定します。この線は、次の時点の値を予測するために使用されます。従来の移動平均とは異なり、LSMA はデータセットの終わりを強調します。これは、将来の傾向を予測するのにより適切であると考えられています。

LSMA の計算には、 線形回帰直線 これは、ラインからの点の垂直距離の二乗和を最小化します。この方法は、移動平均に一般的に伴う遅延を軽減するのに特に効果的です。 LSMA は、ラインからのポイントの距離を縮めることに重点を置くことで、トレンドの方向と強さをより正確かつ応答性の高い表示を提供しようとします。

Trade価格変動を厳密に追跡し、トレンド変化の早期シグナルを提供できるため、多くの場合、他の移動平均よりも LSMA が好まれます。特に役立つのは、 トレンド市場 価格トレンドの始まりと終わりを特定することは、タイムリーな意思決定にとって重要です。

LSMA の適応性により、さまざまな時間枠に適用できるため、LSMA は多用途のツールになります。 trade日中投資戦略から長期投資戦略まで、さまざまな取引範囲で活動する人々。ただし、すべてのテクニカル指標と同様に、LSMA はシグナルを確認し取引精度を高めるために、他のツールや分析方法と組み合わせて使用する必要があります。

2. 最小二乗移動平均を計算するにはどうすればよいですか?

最小二乗移動平均 (LSMA) の計算には、指定された期間の有価証券の終値に線形回帰直線を当てはめる統計的手法を含む、いくつかの手順が必要です。線形回帰直線の式は次のとおりです。

y = m x + b

どこ:

- y は予測価格を表し、

- m は線の傾き、

- x は時間変数、

- b y切片です。

の値を決定するには m および b、次の手順が実行されます。

- 各期間に連続した番号 (例: 1、2、3、…、n) を割り当てます。 x 値。

- 各期間の終値を次の値として使用します。 y 値。

- 傾きを計算します (m) 次の式を使用して回帰直線を計算します。

m = (N Σ(xy) – Σx Σy) / (N Σ(x^2) – (Σx)^2)

どこ:

- N は期間の数、

- Σ は当該期間の合計を示します。

- x および y はそれぞれ個別の期間の数値と終値です。

- y 切片を計算します (b) 次の式を含む行:

b = (Σy – m Σx) / N

- 決めた上で m および b、対応する値を差し込むことで、次の値を予測できます。 x 値 (次の期間では N+1 になります) を回帰式に代入します。 y = m x + b.

これらの計算により、現在の期間での LSMA の終点が得られ、新しいデータが利用可能になるにつれて価格チャート上に実線としてプロットできます。

実際の応用のために、ほとんどの取引プラットフォームには組み込みテクニカル指標として LSMA が含まれており、これらの計算を自動化し、リアルタイムで移動平均を更新します。この利便性により、 trade手作業による計算を必要とせずに市場の分析に集中できます。

2.1.最小二乗移動平均の公式を理解する

LSMA での傾きと切片の把握

LSMA フォーミュラのコアコンポーネントである 勾配(m) および y 切片 (b) トレンドの軌道を理解するために重要です。傾きは、証券の価格が時間の経過とともに変化する速度を反映しています。あ 正の傾き は上昇傾向を示し、時間の経過とともに価格が上昇していることを示唆しています。逆に、 負の傾き は、選択した期間にわたって価格が下落する下降傾向を示します。

y 切片は、回帰直線が y 軸と交差する場所のスナップショットを提供します。この交差部分は、時間変数 (x) がゼロの場合の予測価格を表します。取引のコンテキストでは、y 切片は文字通りの交点というよりも、将来の価格を計算するための傾きと組み合わせたその役割に重点を置いています。

LSMA を使用した予測値の計算

傾きと Y 切片が決定されると、これらの値が将来の価格の予測に適用されます。の 予測的性質 LSMA の値は方程式にカプセル化されています y = m x + b。新しい期間ごとの値は、次の入力によって推定されます。 N + 1 方程式に代入すると、 N 既知の最後の期間の番号です。この予測機能が、方向成分を持たずに単に過去の価格を平均する単純な移動平均と LSMA を区別するものです。

LSMA はラインからの垂直距離の二乗和を最小化することに重点を置いているため、ノイズが効果的に低減され、価格トレンドがより滑らかに表現されます。これ スムージング効果 不安定な市場では特に有益であり、 trade価格変動の中で根本的な傾向を見極めます。

LSMA 値の実際の適用

tradeLSMA 値の実際の応用とは、傾斜の方向と大きさを監視することを意味します。傾きが急になるとトレンドが強いことを示し、傾きが平坦になるとトレンドが弱まるか反転する可能性があることを示します。さらに、価格変動に対する LSMA ラインの位置はシグナルとして機能します。LSMA ラインを上回る価格は強気の状況を示し、下回る価格は弱気の状況を示唆する可能性があります。

LSMA 式は最新の市場データに適応できるため、動的で将来を見据えたツールになります。新しい価格データが利用可能になると、LSMA ラインが再計算され、移動平均が意思決定に適切でタイムリーであることが保証されます。

| 成分 | LSMA における役割 | 取引への影響 |

|---|---|---|

| 勾配(m) | 価格変動率 | トレンドの方向と強さを示します |

| Y 切片 (b) | x=0の場合の予測価格 | 将来の価格を計算する式で使用されます |

| 予測式 (y=mx+b) | 将来の価格を予測する | トレンドの継続または反転を予測するのに役立ちます |

LSMA 公式の数学的基礎と実際的な意味を理解することで、 tradeユーザーは市場分析でこの指標をより効果的に活用でき、 取引戦略.

2.2. Python での最小二乗移動平均の実装

Note: この方法は上級者向けです。 TradePython プログラミングを知っている人。任せられない場合は、パート 3 に進んでください。

実装するには 最小二乗移動平均 (LSMA) Python では、通常、次のようなライブラリを使用します。 NumPy 数値計算用と パンダ データ操作用。実装には、一連の終値と移動平均の長さを入力として受け取る関数の作成が含まれます。

まず、終値 (y) と一致する一連の時間値 (x) が生成されます。の NumPy ライブラリは次のような機能を提供します np.arange() このシーケンスを作成するには、傾きと切片の式に必要な合計を計算するために不可欠です。

NumPy また、 np.polyfit() この関数は、指定した次数の最小二乗多項式をデータに当てはめる簡単な方法を提供します。 LSMA の場合、XNUMX 次多項式 (線形フィット) が適切です。の np.polyfit() 関数は、LSMA 式の傾き (m) と y 切片 (b) に対応する線形回帰直線の係数を返します。

import numpy as np

import pandas as pd

def calculate_lsma(prices, period):

x = np.arange(period)

y = prices[-period:]

m, b = np.polyfit(x, y, 1)

return m * (period - 1) + b

上記の関数は、 パンダのデータフレーム 終値を含みます。を使用することで、 rolling と組み合わせた方法 apply、LSMA は、データセット全体の指定された期間の各ウィンドウに対して計算できます。

df['LSMA'] = df['Close'].rolling(window=period).apply(calculate_lsma, args=(period,))

この実装では、 calculate_lsma 関数は、 apply メソッドを使用して、LSMA 値のローリング計算を有効にします。結果として得られる LSMA DataFrame の列には、終値に対してプロットして傾向を視覚化できる LSMA 値の時系列が表示されます。

LSMA を Python 取引スクリプトに統合すると、次のことが可能になります。 tradeトレンド分析を自動化し、LSMA によって生成されたシグナルに応答するアルゴリズム取引戦略を開発できる可能性があります。新しい価格データがデータフレームに追加されると、LSMA が再計算され、リアルタイムで継続的な傾向分析が提供されます。

| 演算 | Description | |

|---|---|---|

np.arange() |

シーケンスの生成 | LSMA 計算用の時間値を作成します。 |

np.polyfit() |

回帰直線を当てはめる | LSMA の傾きと切片を計算します。 |

rolling() |

ウィンドウ上に機能を適用する | pandas で LSMA のローリング計算を有効にします |

apply() |

カスタム関数を使用する | LSMA 計算を各ローリング ウィンドウに適用します。 |

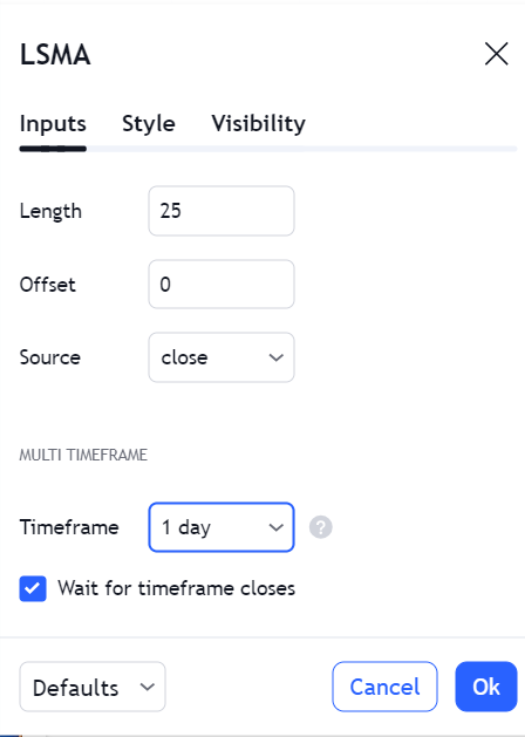

3. 最小二乗移動平均の設定方法は?

最小二乗移動平均 (LSMA) 設定を正確に構成することは、トレーディング戦略内でその可能性を最大限に活用するために極めて重要です。 LSMA の主な構成パラメータは次のとおりです。 期間の長さ、回帰分析で使用されるデータ ポイントの数を決定します。この期間は、次の条件に基づいて微調整できます。 trader は、短期的な価格変動であろうと長期的なトレンド分析であろうと、焦点を当てます。期間の長さが短いほど、価格の変化に素早く反応するより敏感な LSMA が得られ、期間が長いほど、ホイップソーの影響を受けにくい滑らかなラインが得られます。

もう XNUMX つの重要な設定は、 ソース価格。一般的には終値が使われますが、 tradeLSMA を始値、高値、安値、またはこれらの価格の平均に適用する柔軟性があります。ソース価格の選択は LSMA の感度に影響を与える可能性があるため、LSMA の感度と一致する必要があります。 trader の分析アプローチ。

LSMA をさらに改良するには、 tradersは調整するかもしれません オフセット値、チャート上で LSMA ラインを前後にシフトします。オフセットは、LSMA を現在の価格変動とより厳密に一致させたり、トレンドの方向をより明確に視覚的に示すのに役立ちます。

高度な構成には以下が含まれる場合があります 乗算器を適用する 斜面に向かうか、 LSMA 周辺のチャネル LSMA ラインに固定値またはパーセンテージを加算および減算します。これらの変更は、買われすぎと売られすぎの状態を特定するのに役立ちます。

| 設定 | Description | 影響 |

|---|---|---|

| 期間の長さ | 回帰のデータポイントの数 | 感度と滑らかさに影響を与える |

| ソース価格 | 使用される価格タイプ (終値、始値、高値、安値) | LSMA の価格に対する感度に影響を与える |

| オフセット | チャート上の LSMA ラインを移動します | 視覚的な調整と傾向の表示に役立ちます |

| 乗数/チャンネル | 傾きを調整するか、LSMA の周囲に範囲を作成します | 市場の極端な状況を特定するのに役立ちます |

選択した設定に関係なく、次のことが重要です。 バックテスト LSMA と履歴データを組み合わせて、取引戦略における有効性を検証します。市況の変化に応じて、LSMA 設定が常に一致するように、継続的な最適化が必要になる場合があります。 traderの目的と リスク 許容範囲

3.1.最適な生理周期の決定

LSMA の最適な期間長の決定

最小二乗移動平均 (LSMA) の最適な期間の長さは、取引スタイルと市場ダイナミクスの関数です。 日付 traders 素早く重要な動きを捉えるために、5 日から 20 日などの短い期間に引き寄せられる場合があります。対照的に、 スイング traders or 投資家 市場のノイズを除去し、長期的な傾向に合わせるために、20 日から 200 日の範囲の期間を考慮する場合があります。

最適な期間を選択するには、 trade- 応答性と安定性の間のオフ。期間の長さが短いほど応答性が向上し、短期的なチャンスを活かすために重要なシグナルを早期に提供します。ただし、LSMA は価格高騰に対する感度が高まるため、これにより誤ったシグナルが発生する可能性もあります。一方、周期の長さが長いと安定性が向上し、生成される信号は少なくなりますが、潜在的により信頼性の高い信号となり、確立された傾向を確認するのに適しています。

バックテスティング 過去のパフォーマンスと一致する期間の長さを特定するために不可欠です。 Trade過去の市場状況の中で有益なシグナルを生成する際の LSMA の有効性を確認するために、さまざまな期間の長さをテストする必要があります。この経験的アプローチは、インジケーターの予測力を測定し、それに応じて期間の長さを調整するのに役立ちます。

ボラティリティ(変動性) これも期間の長さに影響を与える重要な要素です。ボラティリティの高い環境では、ホイップソーを回避するために期間を長くするほうが有利になる可能性がありますが、ボラティリティが低い環境では期間を短くする方が適している可能性があります。 trade微妙な価格の変化に迅速に対応する必要があります。

| 市況 | 推奨される生理期間 | 理由 |

|---|---|---|

| 高揮発性 | より長い期間 | ノイズと誤った信号を低減します |

| 低揮発性 | 期間が短い | 価格変動に対する感度が高まります |

| 短期取引 | 5-20日 | 市場の急速な変化を捉える |

| 長期取引 | 20-200日 | 短期的な変動を除去 |

結局のところ、最適な期間の長さは画一的なものではなく、個人に合わせたパラメータであり、最適な期間に合わせて微調整する必要があります。 trader の特定のリスク プロファイル、取引期間、市場のボラティリティ。期間の長さを継続的に評価および調整することで、LSMA が市場分析に関連した効果的なツールであり続けることが保証されます。

3.2.市場のボラティリティの調整

ボラティリティ調整後の LSMA 期間

最小二乗移動平均 (LSMA) を調整して考慮する 市場のボラティリティ 一般的な市場状況を反映するために期間の長さを調整することが含まれます。ボラティリティは、特定の証券または市場インデックスのリターンのばらつきを示す統計的尺度であり、移動平均の動作に大きな影響を与えます。 非常に不安定な市場 短周期 LSMA が不安定になりすぎて、過剰なノイズが生成され、トレンド シグナルの誤った解釈につながる可能性があります。逆に、 低ボラティリティのシナリオ、長期の LSMA は遅すぎる可能性があり、有益な動きやトレンドの変化を捉えることができません。

これらの問題を軽減するには、 tradersは雇用できます ボラティリティ指数、など VIX指数、LSMA 期間の調整をガイドします。市場ボラティリティの増大を示す VIX 値の上昇は、価格急騰や市場ノイズの影響を抑えるために LSMA 期間の延長を示唆する可能性があります。 VIX が低く、市況が落ち着いていることを示す場合、LSMA 期間が短くなる可能性があります。vantageこれにより、価格変動に対するより機敏な対応が可能になります。

組み込む 動的周期調整機構 ボラティリティに基づいて LSMA のパフォーマンスをさらに向上させることができます。このアプローチでは、ボラティリティ レベルの変化に応じて期間の長さをリアルタイムで変更する必要があります。たとえば、単純なボラティリティ調整ルールにより、ボラティリティ測定値の上昇に比例する割合で LSMA 期間を延長したり、その逆を行うことができます。

ボラティリティバンド LSMA と組み合わせて適用して、ボラティリティが調整されたチャネルを作成することもできます。これらのバンドの幅はボラティリティの変化に応じて変動し、潜在的なブレイクアウトまたは保ち合いの段階に対する視覚的な手がかりを提供します。この方法は、エントリーシグナルとエグジットシグナルを洗練するだけでなく、設定も支援します。 損切りの 現在の市場のボラティリティと一致するレベル。

| ボラティリティレベル | LSMA調整 | 目的 |

|---|---|---|

| ハイ | 増加期間 | ノイズと誤った信号を低減する |

| ロー | 減少期間 | 価格変動への対応力を高める |

Tradeボラティリティを調整することで LSMA の有用性を向上させることはできますが、万能薬ではないことに注意してください。調整が全体的な取引戦略およびリスク管理フレームワークと確実に一致するようにするには、継続的なモニタリングとバックテストが引き続き不可欠です。

4. 効果的な最小二乗移動平均戦略とは何ですか?

トレンド確認戦略

トレンド確認戦略 LSMA を使用して市場トレンドの方向性を検証します。 LSMA の傾きが正で、価格が LSMA ラインを上回っている場合、 tradersはこれを上昇トレンドの確認とロングポジションを持つ機会と考えるかもしれません。逆に、LSMA を下回る値動きによる負の傾きは、下降トレンドを示唆する可能性があり、 tradeショートポジションを探索するためのrs。この戦略は、情報に基づいて取引の意思決定を行うために、傾きの方向と相対的な価格位置の重要性を強調します。

ブレークアウト戦略

ブレークアウト戦略, tradeLSMA ラインを大幅に超える値動きに注目してください。 勢い、新しいトレンドの始まりを示す可能性があります。 LSMA を上回るブレイクアウトは強気のシグナルとして解釈される可能性があり、一方、LSMA ラインを下回るブレイクアウトは弱気のシグナルとみなされる可能性があります。 Trade多くの場合、この戦略とボリューム分析を組み合わせて、ブレイクアウトの強さを確認し、誤ったシグナルを除外します。

移動平均クロスオーバー戦略

移動平均クロスオーバー戦略 異なる期間の XNUMX つの LSMA を使用する必要があります。一般的なセットアップには、短期 LSMA と長期 LSMA が含まれます。短期 LSMA が長期 LSMA を超えると、通常は買いシグナルとして扱われ、上昇トレンドの出現を示唆します。逆に、以下のクロスオーバーは売りシグナルをトリガーし、潜在的な下降トレンドを示す可能性があります。このデュアル LSMA アプローチにより、 traders は勢いの変化を捉えるためのもので、トレンド市場では特に効果的です。

平均回帰戦略

Tradeを適用しています 平均回帰戦略 LSMA を中心線として使用して、トレンドから離れて過度に拡大する可能性のある価格変動を特定します。価格がLSMAから大きく乖離し、その後戻り始めると、 trade参加を検討してみてはいかがでしょうか trades は平均の方向です。この戦略は、価格は時間の経過とともに平均に戻る傾向があり、LSMA は平均回帰の動的なベンチマークとして機能するという前提に基づいています。

| 戦略 | Description | ロングポジションのシグナル | ショートポジションのシグナル |

|---|---|---|---|

| トレンド確認 | LSMAの傾きと価格位置を使用してトレンドの方向を検証します | LSMAを上回る価格で正の傾き | LSMAを下回る価格での負の傾き |

| 起こる | LSMA ラインのクロスオーバーを通じて新しいトレンドを特定します | 価格はブレイクし、LSMAを上回って維持 | 価格がブレイクし、LSMA以下で維持される |

| 移動平均クロスオーバー | XNUMX つの LSMA を利用して運動量の変化を特定 | 短周期 LSMA が長周期 LSMA を上回ります | 短期LSMAが長期LSMAを下回る |

| 平均反逆 | LSMAへの価格回帰を活用 | 価格はLSMAから逸脱し、その後LSMAに戻る | 価格はLSMAから逸脱し、その後LSMAに戻る |

これらの戦略は、トレーディングにおける LSMA の潜在的な応用例の一部に相当します。各戦略は、個々の取引スタイルや市場状況に合わせて調整できます。これらの LSMA 戦略を 取引計画.

4.1. LSMA によるトレンドフォロー

LSMA によるトレンドフォロー

トレンドフォローの分野では、最小二乗移動平均 (LSMA) は、市場トレンドの方向性と強さを測る強力な指標として機能します。 トレンドフォロワー 確実なエントリーポイントを示す可能性のある持続可能な価格変動を特定するには、LSMA に依存します。観察することで、 角度と方向 LSMAの、 trade現在のトレンドの勢いを確認できます。 LSMA の上昇は上昇の勢いを示唆しており、その結果、ロングポジションを確立または維持する可能性があります。逆に、LSMA が下降している場合は、下降の勢いを示しており、空売りの機会を示唆しています。

トレンドフォローにおける LSMA の効率は、その方向だけでなく、価格との関係における位置にも関係します。 価格は一貫して上昇するLSMAを上回っています これは強気な感情を肯定するものですが、 価格が引き続き下落するLSMAを下回っている 弱気なセンチメントを強調している。 Trade多くの場合、実行前にこれらの条件を探してトレンド追従バイアスを確認します。 trades.

統合段階からのブレイクアウト 新しいトレンドへの移行は、LSMA を伴う場合に特に重要です。 LSMA が同じ方向に動くブレイクアウトは、新しいトレンドが形成される可能性を強化する可能性があります。 Traders は、LSMA の加速または減速の傾きを監視して、トレンドの継続または消滅の可能性を判断できます。

| LSMA の動作 | トレンドの影響 | 潜在的なアクション |

|---|---|---|

| LSMAの上昇 | 上昇の勢い | ロングポジションを検討する |

| LSMA の低下 | 下向きの勢い | ショートポジションを検討する |

| LSMAの上昇を上回る価格 | 強気トレンドの確認 | ロングポジションの保持/開始 |

| 下落するLSMAを下回る価格 | 弱気トレンドの確認 | ショートポジションの保持/開始 |

組み込みます ボリュームデータ トレンド確認中の取引量の増加により、LSMA によるトレンド追跡を強化できます。 trade。同様に、出来高と LSMA の傾きの乖離は、弱まり傾向の警告サインとして機能する可能性があります。

LSMA によるトレンドフォローは静的な戦略ではありません。市場の状況と LSMA の行動を継続的に監視する必要があります。 LSMA は新しいデータ ポイントごとに再計算するため、最新の価格変動が反映され、 trade市場の現在の軌道と一致し続けるようにしてください。

4.2.平均回帰と LSMA

平均回帰と LSMA

平均回帰の概念は、価格と収益が最終的に平均に向かって戻ることを示唆しています。この原則は、価格が戻ると予想される均衡レベルを表す動的中心線として機能する LSMA を使用して適用できます。 平均回帰戦略 通常、LSMA からの極端な乖離を利用し、時間の経過とともに価格がこの移動平均に戻ると仮定します。

実用化に向けて、 traders は、「極端な」逸脱を構成するしきい値を設定できます。これらのしきい値は、標準偏差の測定値または LSMA からのパーセンテージを使用して設定できます。 Tradeその後、価格が LSMA に向かってしきい値を超えて戻ったときに開始され、平均回帰の始まりが示されます。

ストップロスポイントとテイクプロフィットポイントの設定 LSMA で平均回帰戦略を採用する場合、これは重要です。ストップロスは通常、戻りではなく継続の場合のリスクを軽減するために、設定されたしきい値を超えて設定されます。利食いポイントは、価格が安定すると予想される LSMA 付近に設定される可能性があります。

| しきい値の種類 | Description | 申し込み |

|---|---|---|

| 標準偏差 | LSMAからの変動量を測定します | 極端な価格偏差の境界を確立する |

| パーセンテージ | LSMA から離れる固定パーセンテージ | 過度に拡張された価格条件を定義する |

LSMA の動的な性質により、変化する市場状況に適応するのに適しており、これは平均回帰のコンテキストで有益です。平均価格レベルが変化すると、LSMA が再調整され、平均値戻しの機会を特定するための継続的に更新される基準点が提供されます。

それは重要です tradeLSMA を使用した平均復帰戦略は絶対確実ではないことを認識してください。市場状況は変化する可能性があり、価格が予想どおりに戻らない場合があります。そのような、 リスク管理 および バックテスト は、さまざまな市場サイクルや状況における戦略の有効性を検証するために不可欠です。

4.3. LSMAと他のテクニカル指標の組み合わせ

RSI と LSMA: 勢いの確認

最小二乗移動平均 (LSMA) と 相対力指数 (RSI) 市場センチメントを多面的に把握できます。モメンタムオシレーターである RSI は、価格変動の速度と変化を通常 0 ~ 100 のスケールで測定します。RSI 値が 70 を超えると買われすぎの状態を示し、30 未満は売られすぎの状態を示します。 LSMA トレンドが RSI シグナルと一致すると、 trade現在の勢いに自信が持てるようになります。たとえば、RSI が 70 を超えると、LSMA が上向きに傾くと、強気の見通しが強化される可能性があります。

MACD と LSMA: トレンドの強さと反転

移動平均収束発散 (MACD) は、LSMA と併用できるもう XNUMX つの強力なツールです。 MACD は、証券価格の XNUMX つの移動平均間の関係を測定します。 Trade買いシグナルの可能性としてMACDラインがシグナルラインを上回っているか、売りシグナルとしてシグナルラインを下回っているかを探します。これらの MACD クロスオーバーが LSMA と一致し、同じ方向のトレンドを示している場合、堅固な傾向が示唆されます。逆に、MACD が LSMA トレンドから乖離した場合は、トレンド反転の可能性があることを示す可能性があります。

ボリンジャーバンドとLSMA: ボラティリティとトレンド分析

ボリンジャー バンド LSMA のトレンド分析にボラティリティの次元を追加します。このインジケーターは、基準偏差から XNUMX 標準偏差 (正および負) 離れてプロットされた一連の線で構成されます。 単純な移動平均 (SMA) 証券の価格。 LSMA がボリンジャー バンド内にある場合、典型的なボラティリティ境界内のトレンドが確認されます。 LSMA がバンドを突破した場合、ボラティリティのブレイクアウトとより強いトレンド、または一般的なトレンドの反対方向に発生した場合は反転の可能性を示している可能性があります。

テクニカル指標とLSMAの組み合わせ

| インジケータ | LSMA と併用する | 目的 |

|---|---|---|

| RSI | 勢いを確認する | LSMAトレンドで買われ過ぎ/売られ過ぎの状況を検証 |

| MACD | トレンドの強さと反転の可能性を評価する | トレンドシグナルとダイバージェンスの相互検証 |

| ボリンジャーバンド | ゲージのボラティリティとトレンドの確認 | ボラティリティのブレイクアウトを特定し、ボラティリティの基準内でのトレンドの強さを確認します |

これらの指標を LSMA に組み込むと、包括的な取引アプローチが得られ、より微妙な分析が可能になり、潜在的により確率の高い取引設定が可能になります。ただし、絶対確実なインジケーターはないということを覚えておくことが重要です。インジケーターを追加するたびに、新しいパラメーターが導入され、複雑になる可能性があるため、 trade戦略内でこれらの組み合わせを徹底的に理解し、テストする必要があります。

5. トレーディングで最小二乗移動平均を使用する際に考慮すべき点は何ですか?

市場フェーズと LSMA アプリケーションの評価

最小二乗移動平均 (LSMA) を使用する場合、 tradeLSMA の有効性はそれに応じて変化するため、まず市場のフェーズ (トレンドかレンジか) を認識する必要があります。 トレンド段階中、LSMA はトレンドの方向を特定して確認するのに役立ちます。ただし、測距市場では、平均がどちらの方向にも強くないため、LSMA は信頼性の低い信号を生成する可能性があります。 Trade意思決定の精度を高めるために、現在の市場フェーズに適した他の指標で LSMA を補完する必要があります。

LSMA 感度とデータ ノイズ

最近の価格変動に対する LSMA の感度は、広告と広告の両方になる可能性があります。vantage そして欠点。その応答性により、トレンドの変化を早期に検出できますが、次のような変化にも反応する可能性があります。 短期的な価格の高騰または下落、誤解を招く信号が発生します。これを軽減するには、 tradeを考慮する必要があります 全体的な価格の背景 そして、最近の動きは真のトレンド変化を反映しているのか、それとも単なる一時的な変動を反映しているのか。

カスタマイズと期間の長さ

すべての市場や取引スタイルに適合する普遍的な設定は存在しないため、LSMA 期間の長さのカスタマイズは非常に重要です。 選択した期間は、 traderの戦略、短期間を求める人向けに期間が短くなります tradeより重要なトレンドの動きを捉えたい人向け。絶対に必要なことは、 バックテスト LSMA の設定が特定の金融商品や時間枠に合わせて最適化されるように、さまざまな期間長を設定します。 traded.

リスク管理の統合

リスク管理を LSMA ベースの戦略に統合することは、どれだけ誇張してもしすぎることはありません。 LSMA が唯一の決定要因であってはなりません trade エントリーまたはエグジット。代わりに、以下を含むより広範なシステムの一部である必要があります。 事前定義されたリスクパラメータ および ストップロス注文。 LSMA は、市場の現在のボラティリティやトレンドの強さに合わせて動的なストップロス レベルを設定するのに役立ちますが、これらは常に上限の範囲内で設定する必要があります。 trader のリスク許容度。

継続的な学習と適応

最後に、 traders は継続的なものを採用する必要があります 学習 LSMA を使用する場合の適応。市場の状況が変化するにつれて、トレーディング戦略における LSMA の適用も変化する必要があります。最近の市場データに照らして LSMA のパフォーマンスを定期的にレビューすることで、そのアプリケーションに必要な調整が明らかになり、インジケーターが市場で価値あるツールであり続けることが保証されます。 tradeRの武器庫。

| 対価 | 目的 |

|---|---|

| 市場フェーズの評価 | LSMA の使用をトレンド市場またはレンジ市場に合わせる |

| LSMA 感度 | 応答性とノイズ誘発信号の可能性のバランスをとる |

| カスタマイズとバックテスト | 取引目的と市場動向に合わせて期間の長さを最適化します。 |

| リスクマネジメント | 誤ったシグナルから保護するためにストップロス注文とリスクパラメータを組み込む |

| 継続学習 | 効果を持続させるために、LSMA の使用を変化する市場状況に適応させる |

5.1.長所と短所を分析する

LSMA の長所

LSMA はいくつかの広告を提供していますvantage以下のための traders。その 計算方法、偏差の二乗和を最小化するもので、通常、 より滑らかなライン 従来の移動平均と比較して。この滑らかさは、 基調的な傾向 遅延が少なく、 tradeトレンドをより早くキャッチできる可能性があります。さらに、LSMA の適応性は、 ボラティリティの調整 さまざまな市場状況に合わせて微調整できるため、ボラティリティが高い環境でも低い環境でもその有用性が高まります。

| Advantage | Description |

|---|---|

| 滑らか | 市場のノイズを軽減し、トレンドをより明確に把握できます。 |

| 早期の傾向の特定 | トレンドの変化を検出する際の遅れを最小限に抑え、潜在的なエントリーシグナルとエグジットシグナルをより早く提供します。 |

| ボラティリティの調整 | 市場の状況に合わせてカスタマイズ可能で、応答性と精度が向上します。 |

LSMA の短所

ただし、LSMA にも欠点がないわけではありません。その感度は傾向検出には有益ですが、結果として次のような結果が生じる可能性もあります。 誤った信号 市場の統合期間中、または市場の混乱に反応しているとき 価格スパイク。さらに、LSMA は、実行中にあまり洞察を提供しません。 広範囲の市場明確な方向性がないまま、多数のクロスオーバーが発生する可能性があるためです。広範囲にわたる必要性 バックテスト また、さまざまな時間枠や資産に合わせたカスタマイズにも時間がかかり、過剰な最適化やカーブフィッティングの問題が発生する可能性があります。

| ディサッドvantage | Description |

|---|---|

| 偽の信号 | 価格の変化に敏感になると、誤解を招くシグナルが発生する可能性があります。 |

| レンジング市場の非効率性 | 横ばいの市場では、明確なトレンドのないクロスオーバーが頻繁に発生する可能性があります。 |

| バックテストの必要性 | 特定の市場状況に合わせて調整するには大規模なテストが必要であり、リソースを大量に消費する可能性があります。 |

本質的に、LSMA は次のような場合に強力なツールとなり得ます。 trader の武器であるため、その特性を包括的に理解し、その限界を軽減するために他の形式の分析やリスク管理実践と組み合わせて使用する必要があります。

5.2. LSMA によるリスク管理

動的なストップロスの配置

LSMA は価格変動に適応できるため、設定に適しています。 動的なストップロスレベル。ロングポジションの場合はLSMAよりわずかに下、ショートポジションの場合はLSMAより上にストップロス注文を発注することで、 tradeリスク管理を一般的なトレンドの勢いに合わせて調整できます。この方法により、次のことが保証されます。 tradeエントリーを促したトレンドが反転する可能性がある場合、ポジションを手放すことで、資本をより大きなドローダウンから保護します。重要なのは、早期にストップアウトされることを避けるために、資産の通常のボラティリティを考慮した距離にストップロスを設定することです。

ボラティリティに基づいたポジションサイジング

TradeLSMA を利用して、現在の市場のボラティリティを測定することでポジションサイジングを通知できます。 LSMA を中心とした変動幅の拡大からわかるように、市場のより不安定な状況では、一貫したリスク レベルを維持するためにポジション サイズを小さくする必要があります。逆に、変動が少ない状況では、 traders はポジションサイズを増やす可能性があります。このボラティリティベースのアプローチにより、それぞれの潜在的なマイナス面が確実に排除されます。 trade 健全なリスク管理原則を遵守し、取引資本全体に比例します。

| 市況 | ポジションサイジング戦略 |

|---|---|

| 高揮発性 | リスクを管理するためにポジションサイズを減らす |

| 低揮発性 | リスク許容範囲内でポジションサイズを増やすことを検討する |

リスクパラメータの調整

LSMA スロープの変化に応じてリスク パラメータを調整すると、リスク パラメータを調整できます。 trader のリスク管理戦略。 LSMA の傾きが急勾配になっている場合は、トレンドの強さが増していることを示している可能性があり、より多くの利益を獲得するためにストップロスを厳しくすることが正当化される可能性があります。逆に、傾きが平坦化している場合は、弱体化傾向を示している可能性があり、小規模な後退での撤退を避けるためにストップロスの幅を広げる必要があります。これらの調整は常に、 trader の全体的なリスク管理フレームワークとリスク許容度。

LSMA と他のリスク指標の統合

LSMA は、動的なストップの設定とリスク調整の中心となることができますが、LSMA を他のリスク指標と統合します。 平均トゥルーレンジ (ATR) は、より総合的なリスク管理アプローチを提供できます。 ATR は、特定の期間における資産の平均ボラティリティの尺度を提供することで、ストップロスの配置を決定するのに役立ちます。 ATR を LSMA と組み合わせて使用すると、トレンドの方向と市場のボラティリティの両方に合わせて、より敏感なストップロス注文を設定することができます。

| リスク指標 | リスク管理における目的 |

|---|---|

| LSMA | ストップロス注文をトレンドの方向と勢いに合わせて調整します |

| ATR | 市場のボラティリティに基づいてストップロスの設定を通知します |

継続的なリスク評価

LSMA は価格変動に敏感であるため、継続的なリスク評価が必要です。新しいデータポイントごとにインジケーターが更新されると、 trade現在の市場状況に適切であることを確認するために、ストップロス注文とポジションサイズを再評価する必要があります。この評価は取引ルーチンの定期的な一部として行われ、市場のダイナミクスが進化してもリスク管理戦略が有効であり続けるようにする必要があります。

5.3.市況がLSMAパフォーマンスに与える影響

市場のボラティリティとLSMAの対応力

市場のボラティリティは LSMA のパフォーマンスに大きな影響を与えます。で 非常に不安定な市場、LSMA はより大きな変動を示す可能性があり、誤った信号の数が増加する可能性があります。 Tradeこれらの状況により、LSMA が真のトレンド変化ではなく価格ノイズに反応する可能性があるため、注意が必要です。逆に、出展している市場では、 低ボラティリティLSMA は、価格変動がそれほど不安定でない場合、その平滑化効果がより顕著になるため、より信頼性の高いシグナルを提供する傾向があります。

トレンドの強さとLSMAシグナル

トレンドの強さも、LSMA の有効性に影響を与えるもう XNUMX つの重要な要素です。 強力で持続的な傾向 LSMA のトレンド追跡能力に役立ち、より明確で実用的なシグナルを可能にします。トレンドが弱い場合、または市場状況が不安定な場合、LSMA は 曖昧な信号、にとっては挑戦的です tradeトレンドの方向性を自信を持って見極めることができます。

マーケットフェーズとLSMAユーティリティ

LSMA を適用する場合、市場フェーズを理解することが不可欠です。その間 トレンドフェーズ、トレンドの方向を効果的に追跡および確認できるため、LSMA の有用性が高まります。しかし、 レンジ制限フェーズ中、LSMA のパフォーマンスが低下すると、多くの場合、実用的な洞察がほとんど、またはまったく提供されない水平線が表示され、複数の誤ったエントリーとエグジットが発生する可能性があります。

適応性とLSMAのカスタマイズ

LSMA のさまざまな市場状況への適応性は両刃の剣です。さまざまなレベルのボラティリティやさまざまなトレンドの強さに合わせてカスタマイズできますが、継続的な調整と最適化も必要です。 Tradeさまざまな市場シナリオにわたって有効性を維持するには、LSMA の設定 (期間の長さなど) を微調整することに熟達している必要があります。

| 市況 | LSMA パフォーマンスへの影響 | Traderの考察 |

|---|---|---|

| 高揮発性 | 偽信号の増加 | 追加のフィルターを使用する |

| 低揮発性 | より信頼性の高い信号 | トレンドフォローへの自信 |

| 強い傾向 | よりクリアな信号 | エントリー/エグジットにLSMAを利用する |

| 弱い/不安定な傾向 | あいまいな信号 | LSMA への依存を減らす |

| トレンド市場 | 充実したユーティリティ | 整列 tradeLSMA 方向の場合 |

| レンジングマーケット | 限られたユーティリティ | 代替指標を探す |

TradeLSMA の現在のパフォーマンスと取引の決定に対する潜在的な影響を判断するために、一般的な市場状況を継続的に評価し、アプローチを機敏にする必要があります。

FAQ:

メタ記述: